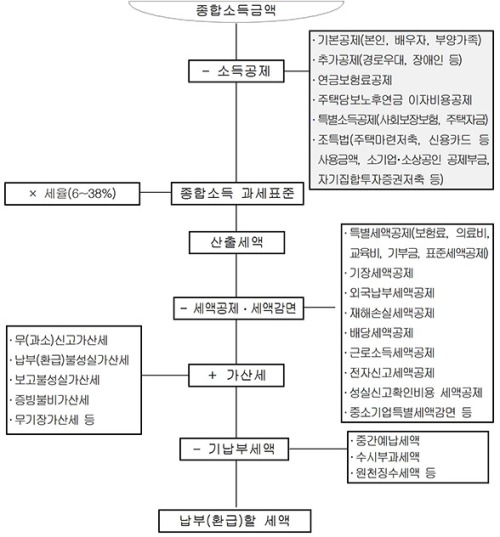

소득이 발생하는 원천에 따라 소득을 종류별로 구분하여, 각종 소득에 대해 개별적으로 원천과세하는분류소득세와 대비된다. 소득과세의 이상(理想)에서 보면 개인의 소득을 종합하여 이것에 공제규정 및누진세율을 적용하여 과세하면 개인의 사정을 고려할 수 있고, 개인의 담세력에 일치하는 과세를 할 수 있다. 그러나 소득의 종합 등 징세상의 복잡과 종합소득의 신고 등 납세의무자에 주는 납세절차상의 번잡을 면할 수 없다.

[네이버 지식백과] 종합소득세 [綜合所得稅] (두산백과)

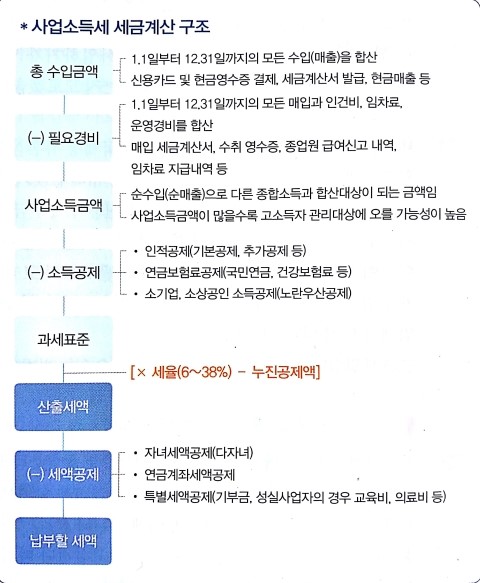

당해년도에 신규로 개업한 사업자 또는 전년도의 매출액이 일정 기준금액에 미달하는 경우 적용된다. 단순경비율에 의한 소득금액은 ‘수입금액-(수입금액×단순경비율)’이다.

기준경비율은 단순경비율을 적용받지 못하는 사업자에 대해서 적용하며 매입경비·인건비·임차료 등 기본적인 경비는 증빙서류가 있어야만 필요경비로 인정해 주고, 나머지 경비는 정부에서 정한 기준경비율에 의해 필요경비를 인정받는 제도이다.

기준경비율에 의한 소득금액은 ‘수입금액-주요경비-(수입금액×기준경비율)’이다.

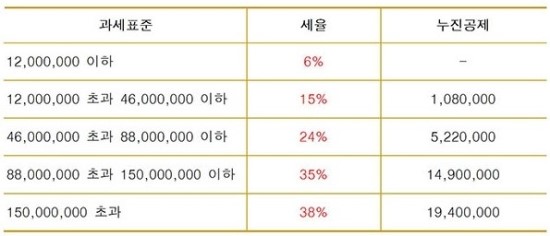

[과세표준 x 세율 - 누진공제액] 입니다.

예로 계산해보면, 과세표준

30,000,000원 x 세율 15% - 1,080,000원 = 3,420,000원

댓글 없음:

댓글 쓰기